México: Métodos para Cancelación de documentos

La API en México ofrece la opción de automatizar el proceso de cancelación de documentos aprobados que no tengan una solicitud de cancelación pendiente.

Una vez que el documento ha sido emitido y tiene estado aceptado, se puede iniciar el proceso de cancelación toda vez que exista alguno de los siguientes motivos que estará representado por la clave que corresponde de acuerdo con la siguiente relación:

| Clave | Motivo | Descripción | Acción |

|---|---|---|---|

| 01 | Comprobante emitido con errores con relación. | Aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. | Primero se genera la factura con los datos correctos y después se solicita la cancelación de la factura con error, en la solicitud se incorpora el folio (UUID) de la nueva factura. |

| 02 | Comprobante emitido con errores sin relación. | Aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada. | No hay acción adicional requerida. |

| 03 | No se llevó a cabo la operación. | Aplica cuando se facturó una operación que no se concreta. | No hay acción adicional requerida. |

| 04 | Operación normativa relacionada con la factura global. | Aplica cuando se incluye una venta en la factura global de operaciones con el público en general y, posterior a ello, el cliente solicita su factura normativa; es decir, a su nombre y RFC. | Se cancela la factura global, se reexpide sin incluir la operación por que se solicita la factura. Se expide la factura normativa. |

En caso de realizar la sustitución del comprobante, se deberá señalar la clave “01” Comprobantes emitidos con errores con relación, así como manifestar el folio fiscal del comprobante que lo sustituye.

Una vez que se envió la solicitud de cancelación, pueden ocurrir dos casos:

- Que la solicitud requiera la aceptación del receptor, que será enviada a su Buzón Tributario.

- Que no se requiera la aceptación del receptor.

- Los emisores envían la solicitud de cancelación de la factura a través de la API de Gosocket.

- El receptor recibe un mensaje de interés en su Buzón Tributario, donde se le informa que existe una solicitud de cancelación.

- El receptor debe aceptar o rechazar la cancelación a través del Portal del SAT, dentro de los tres días hábiles siguientes contados a partir de la recepción de la solicitud. De no emitir una respuesta, se considera como una aceptación y el documento se cancela.

- En caso de que la solicitud de cancelación no requiera aceptación por parte del receptor, el documento se cancela de manera inmediata.

Modalidades de las solicitudes de cancelación

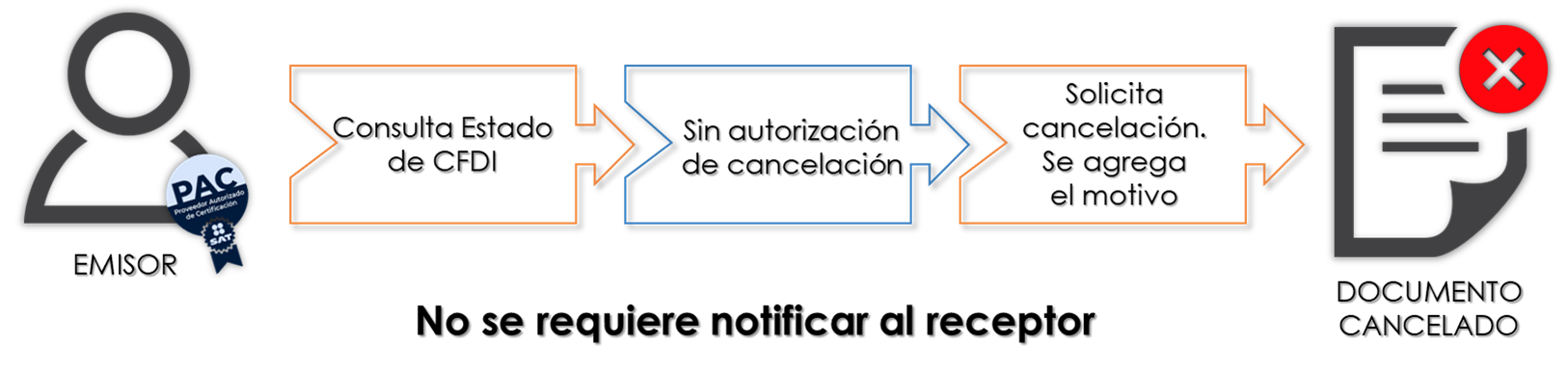

Cancelación sin aceptación

Existen casos en los que el Emisor solicita la cancelación y el CFDI es cancelado al instante. Estos casos son considerados como Cancelado sin aceptación. Estos son los CFDIs que no tienen que enviar ninguna solicitud a través del Buzón Tributario.

El emisor de una factura podrá cancelarla sin que se requiera la aceptación del receptor, en los supuestos establecidos en la regla 2.7.1.35. de la Resolución Miscelánea Fiscal vigente.

Existen excepciones por las cuales las facturas se podrán cancelar sin necesidad de confirmación del receptor.

Las facturas se podrán cancelar sin la aceptación del receptor, cuando:

a. Que amparen ingresos por un monto de hasta $1,000 .00

b. Por concepto de nómina.

c. Por concepto de egresos.

d. Por concepto de traslado.

e. Por concepto de ingresos expedidos a contribuyentes del RIF.

f. Emitidos a través de la herramienta electrónica “Mis cuentas”.

g. Que amparen retenciones de pagos.

h. Expedidos en operaciones realizadas con el público en general.

i. Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla 2.7.1.26.

j. Cuando la cancelación se realice dentro del día siguiente (día natural) a su expedición.

k. Por concepto de ingresos, expedidos por contribuyentes que enajenen bienes, usen o gocen temporalmente bienes inmuebles, otorguen el uso, goce o afectación de un terreno, bien o derecho, incluyendo derechos reales, ejidales o comunales a que se refiere la regla 2.4.3., fracciones I a VIII, así como los contribuyentes que se dediquen exclusivamente a actividades agrícolas, silvícolas, ganaderas o pesqueras en términos de la regla 2.7.4.1., y que para su expedición hagan uso de los servicios de un proveedor de certificación de expedición de CFDI o expidan CFDI a través de la persona moral que cuente con autorización para operar como proveedor de certificación y generación de CFDI para el sector primario.

l. Emitidos por los integrantes del sistema financiero.

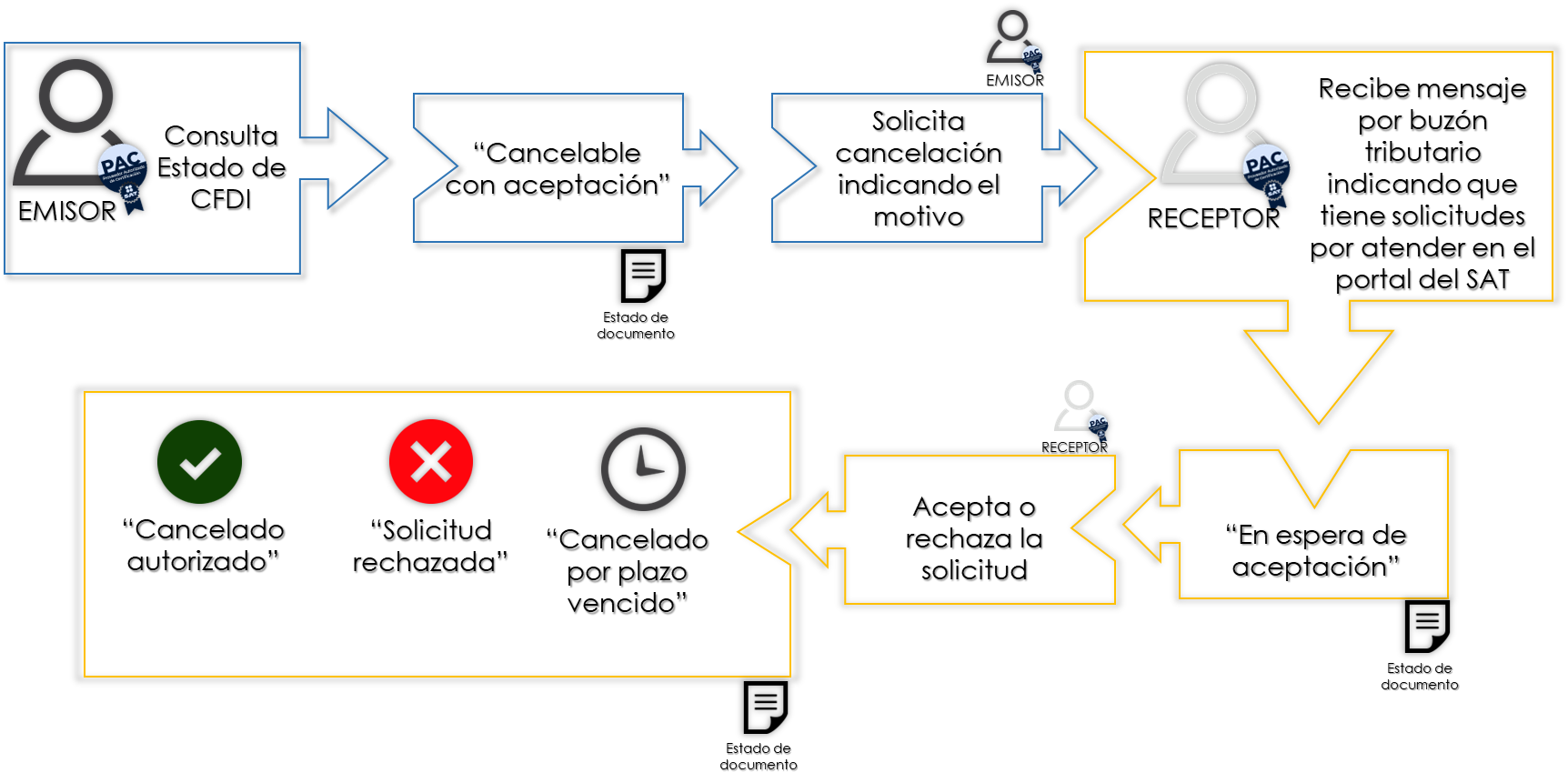

Cancelación con aceptación

El receptor del comprobante fiscal recibirá un mensaje a través del Buzón Tributario para atender la solicitud de cancelación de un CFDI, por lo que deberá manifestar a través del Portal del SAT, a más tardar dentro de los tres días siguientes, contados a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o negación de la cancelación del CFDI.

El proceso de cancelación será el siguiente:

a. Los emisores deberán enviar la solicitud de cancelación de la factura a través del Portal del SAT o de los servicios de un proveedor de certificación.

b. Cuando se requiera la aceptación para la cancelación, el receptor de la factura recibirá un mensaje de interés en su Buzón Tributario, informando que existe una solicitud de cancelación.

c. El receptor deberá manifestar la aceptación o rechazo de la cancelación a través del Portal del SAT o bien vía Proveedor de certificación, dentro de los tres días hábiles siguientes contados a partir de la recepción de la solicitud. De no emitir respuesta, se considera como una positiva ficta y la factura será cancelada.

Una vez que el emisor ha solicitado la cancelación de una factura y el receptor se ha manifestado rechazando la misma, en caso de que el emisor vuelva a presentar solicitud de cancelación del mismo CFDI (por segunda o ulterior ocasión), si el receptor no acepta expresamente dicha solicitud una vez transcurridos los tres días hábiles (partiendo desde que se recibió la solicitud de cancelación), la autoridad fiscal tendrá por rechazada esta solicitud y el comprobante continuara con un estatus vigente (plazo vencido).

No existe un máximo de peticiones de cancelación

d. El emisor recibe la respuesta del receptor (aceptada o rechazada), o bien si el receptor no manifestó respuesta, se informará que la factura se canceló por plazo vencido, salvo que se trate de una segunda u ulterior solicitud.

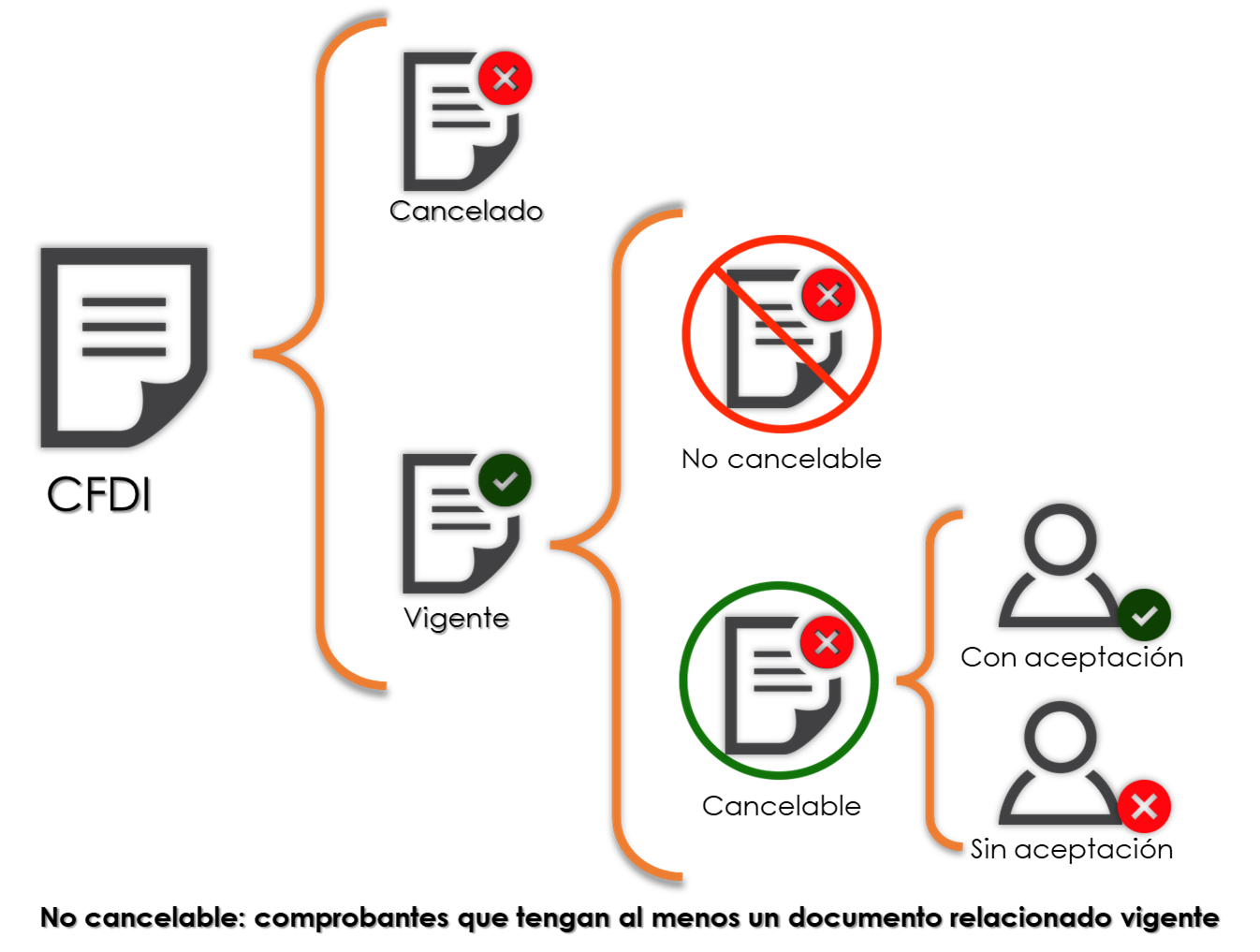

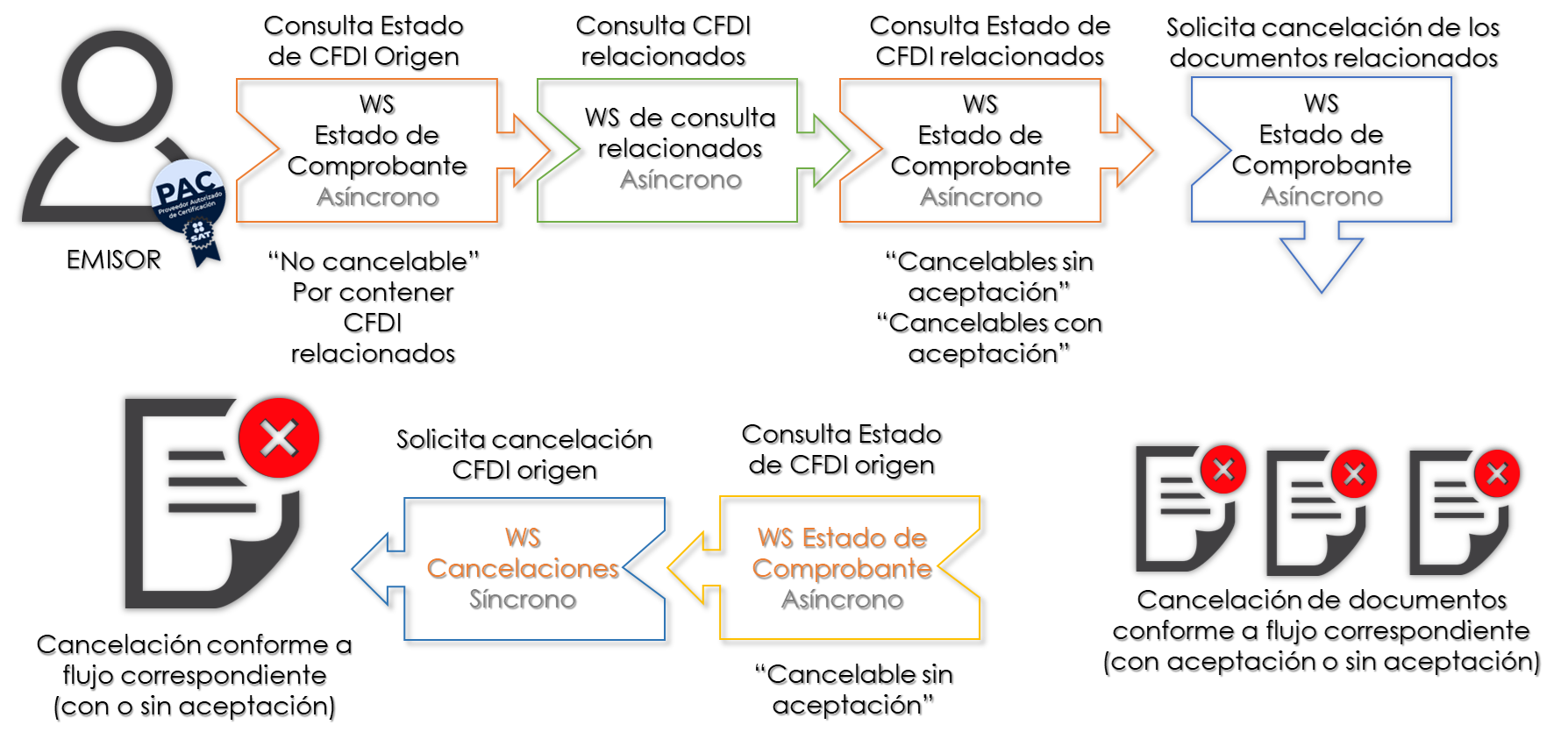

Documento no cancelable

Un CFDI se considera No cancelable cuando esté relacionado con otro CFDI.

Para cancelarlo, deberá cancelarse previamente el CFDI al que está relacionado.

Sí la factura a cancelar cuenta con comprobantes relacionados vigentes, el emisor sólo podrá cancelarla siempre que primero se cancelen las facturas relacionadas y posteriormente se cancele la factura origen a excepción de aquellos en donde se registre como motivo de cancelación la clave “01” Comprobante emitido con errores con relación. Las peticiones de cancelación, consultas del estado de la factura (vigente o cancelado), la aceptación o rechazo de la cancelación y la consulta de documentos relacionados, se podrán realizar por el portal del SAT o mediante los servicios de un proveedor de certificación, ya sea uno a uno o de manera masiva.

Configuración Previa

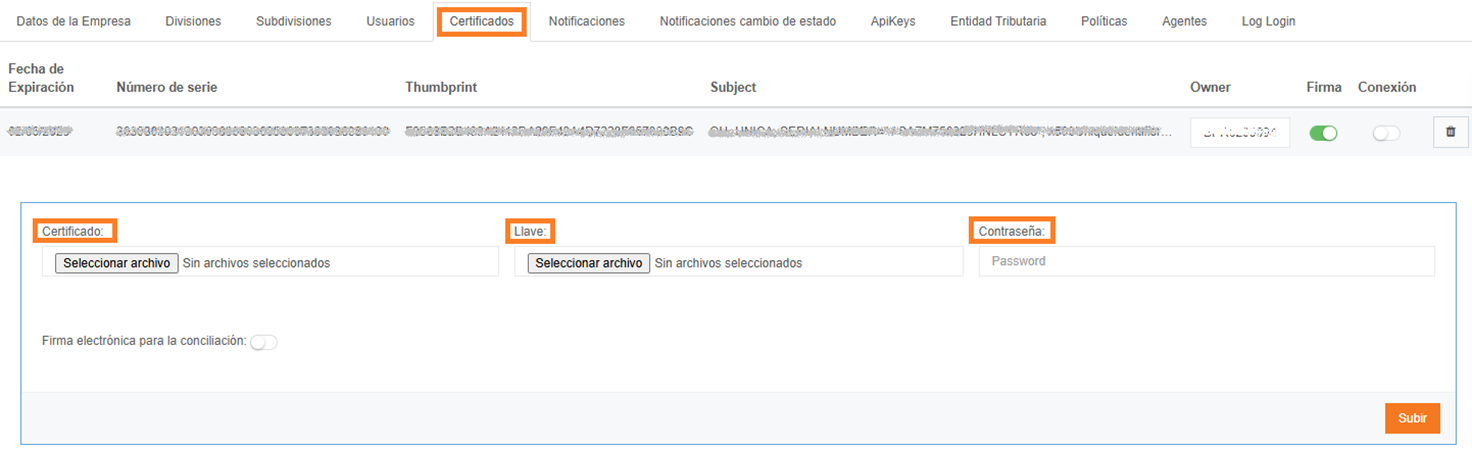

Certificado

Es necesario cargar el certificado en formato .cert, .key con su contraseña para hacer uso de los servicios de cancelación:

Habilitar Funcionalidad por Empresa

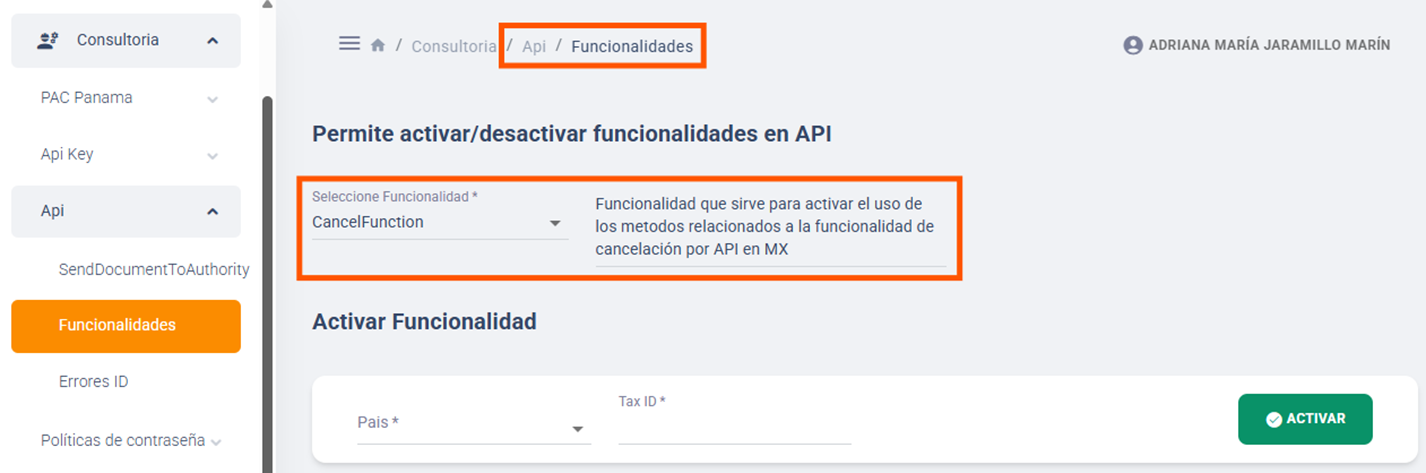

La funcionalidad de Cancelación en MX tiene un costo adicional, el cual depende de la cantidad de request o peticiones a la API que consuma la empresa por mes. Esto quiere decir que la funcionalidad requiere ser habilitada por empresa.

Para ello, es necesario habilitar para la empresa la funcionalidad “CancelFunction”:

A las empresas que cuenten con esta funcionalidad activa, se les permite el uso de los 5 métodos relacionados con la cancelación:

- Método para enviar solicitud de Cancelación (ChangeDocumentStatus)

- Método para Consultar el estatus del documento y de la Cancelación (GetStatusDocument)

- Método para Consulta de documentos con relacionados (GetRelatedDocuments)

- Método para Consulta de documentos pendientes de Cancelación (GetPendingCancelRequest)

- Método para Responder las solicitudes pendientes de cancelación (ResponseCancelRequest)

Las peticiones que consuma la empresa para la funcionalidad de cancelación, se contabilizan de forma individual por cada método:

| Descripción | Método API | Identificar para el Contador | Activar Funcionalidad |

|---|---|---|---|

| Enviar solicitud de Cancelación | ChangeDocumentStatus | CancelFunction | CancelFunction |

| Consultar estatus del comprobante y la cancelación | GetStatusDocument | GetStatusDocument | |

| Consultar documentos relacionados | GetRelatedDocuments | GetRelatedDocuments | |

| Consultar pendientes de Cancelación | GetPendingCancelRequest | GetPendingCancelRequest | |

| Responder Pendientes Cancelación (Aceptación o Rechazo) | ResponseCancelRequest | ResponseCancelRequest |

Ambiente de pruebas

No existe un ambiente de pruebas para la consulta de documentos en SAT, por lo tanto, no es posible realizar cancelaciones de documentos de prueba. Todos los documentos deben ser reales.

Si se cancela un documento productivo desde el ambiente de pruebas, éste quedará cancelado realmente ante la SAT.